Otra grieta en la economía: los números razonables de la macro conviven con altos niveles de morosid

El crecimiento del PBI convive con un deterior de la capacidad crediticia de las personas y las empresas. ¿Es sostenible?

La Argentina enfrenta una paradoja económica: mientras 9,7 millones de personas tienen problemas para pagar sus créditos y se incrementa el número de empresas en condiciones similares, los números de la macroeconomía marchan razonablemente bien.

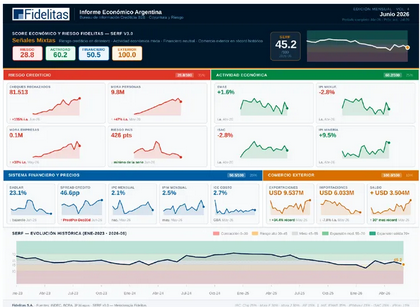

Según un informe de la agencia Fidelitas, en junio empeoró el índice del país en lo relacionado con el riesgo crediticio comercial. El denominado Índice de Score y Riesgo Económico (SERF) se ubicó en 45,2 puntos, lo que implicó una caída de 1,5 puntos respecto de mayo.

Eso implica que el riesgo comercial en la Argentina se deteriora a pesar de que los números macro marchan bien, lo que la agencia denomina una "grieta" económica. La duda de los analistas es si es sostenible esa brecha en el tiempo. El dato de morosidad, tanto de personas como de empresas, es el indicador más relevante desde el punto de vista del reporte.

Al respecto, la agencia de riesgo señala que "la morosidad crediticia dejó de ser un dato coyuntural para pasar a ser estructural, ya transformado en una verdadera emergencia". "De los 26 millones de personas bancarizadas, 9,7 millones, el 27,1%, tienen algún tipo de atraso".

En el caso de la morosidad empresarial, se mantiene en niveles históricamente elevados. Fidelitas señala que, según la actividad económica, el sector con mayor crecimiento de la mora en términos absolutos desde enero de 2025 es el comercio, con un aumento del 87%, representado por 16.486 empresas. En la otra punta están los servicios, donde la morosidad "solo" creció un 32%, aunque representa 23.284 empresas.

En el agro hay 6.134 CUIT con mora, lo que implica un incremento del 80%; en las manufacturas, 5.981, con un aumento del 98% en los atrasos de pago; y en la construcción, 4.799, con un avance del 42% desde 2025 hasta la fecha.

"El dato inevitable para destacar es el spread descomunal entre tasas de interés activas y pasivas. Con niveles de morosidad altos, las tasas orientadas al consumo no van a bajar y los morosos tendrán más dificultades para regularizar su situación", indica el estudio. En ese sentido, la agencia plantea que "solo un crecimiento real de los ingresos disponibles de las personas podrá morigerar ese doble efecto".

De acuerdo con los subíndices del SERF, el riesgo crediticio comercial en junio fue de 28,8 puntos sobre 100, que sería el nivel ideal. En cambio, el comercio exterior se ubica en 100 puntos sobre 100, mientras que el sistema financiero alcanza 50 puntos sobre 100. En tanto, el indicador de actividad económica marca 60 puntos.

Fidelitas indica que "el dilema primario consiste en evitar que el evidente éxito en el aplacamiento de la inflación no derive en peores niveles de actividad". Advierte que "quizás no resulte suficiente ni sostenible a largo plazo el blindaje del tipo de cambio, el equilibrio fiscal y el aseguramiento anunciado de los pagos y renovaciones de deuda, si se descuida por completo la reactivación real del tejido económico".

Al respecto, añade que "aunque la orientación general de la gestión pueda ser adecuada, el riesgo social sigue siendo una variable crítica", ya que "tanto un cambio en las preferencias electorales como una eventual crisis podrían condicionar o revertir parte de los resultados obtenidos hasta el momento".

Parte de la economía sigue bajo presión

Leonardo Anzalone, director del Centro de Estudios Políticos y Económicos (CEPEC), afirma que "hoy la recuperación sigue siendo muy heterogénea". "Los sectores vinculados a energía, minería, economía del conocimiento y algunas actividades exportadoras lideran el crecimiento, mientras que buena parte de la industria, el comercio y los sectores orientados al mercado interno siguen mostrando un desempeño mucho más débil", explicó a Ámbito. Anzalone considera que "la gran incógnita es si esa brecha puede reducirse".

"Por ahora no hay evidencia clara de que eso esté ocurriendo. De hecho, indicadores como la mora, el menor dinamismo del crédito y un consumo que todavía no termina de consolidarse muestran que una parte importante de la economía sigue bajo presión", explica.

El titular del CEPEC considera que "para que esa convergencia ocurra, debería mejorar el ingreso real de los hogares, recuperarse el crédito y empezar a crecer la inversión en sectores más ligados al mercado interno".

Si bien señala que "son condiciones necesarias, pero todavía no suficientes", considera que "el escenario más probable es que la heterogeneidad continúe durante varios trimestres".

"La estabilidad macro es una condición necesaria para una recuperación más pareja, pero no la garantiza. El verdadero desafío del Gobierno será lograr que los sectores que hoy lideran el crecimiento contagien al resto de la economía, algo que hasta el momento todavía no se observa con claridad", remarca.

José María Segura, economista jefe de la consultora internacional PwC, plantea que "la economía está creciendo, y esa expansión comenzará a converger gradualmente como parte del proceso propio de esta transición, donde la heterogeneidad es una característica natural".

"Una macro más ordenada empieza a habilitar financiamiento, inversiones y actividad, pero los canales de transmisión todavía operan con rezagos y diferencias sectoriales relevantes", detalló. Segura considera que "Argentina parece haber ingresado en una etapa distinta, en la que ya no se discute únicamente cómo evitar la inestabilidad, sino cómo transformar una mejora de la confianza en financiamiento, inversión y crecimiento más amplio".

La industria, endeudada

De acuerdo con datos de la Unión Industrial Argentina (UIA), en abril de este año el 45% de las empresas decía estar con atraso en algunos pagos y el 6,1% en todos sus pagos.

Uno de los reclamos más fuertes de las pymes y de los contadores es por ARCA, que empezó a trabar embargos sobre las cuentas de las empresas. El pedido es suspender esas medidas mientras no se recomponga el mercado interno.

No hay resultados para mostrar.

Todos los derechos reservados.

v2.21.2